XTB France fait un point sur le contexte macro de l’euro/dollar et sur un indicateur technique incontournable du trading. Aujourd’hui, les moyennes mobiles (2/3).

Suite aux annonces de la BCE en matière de soutien à l’économie et à l’inflation sur le vieux continent, le patron de la Bundesbank (la Banque centrale allemande, célèbre pour sa rigueur et son « orthodoxie ») a publiquement estimé qu’une dévaluation de l’euro n’était pas souhaitable. En effet, d’après Jens Weidmann, les exportations européennes ne seraient pas aussi stimulées qu’attendu en cas de forte dévaluation de la devise unique. Weidmann estime notamment que toute dévaluation sera imitée par les autres grandes Banques centrales mondiales (à l’image de ce que fait la Banque centrale japonaise), créant de ce fait une guerre des monnaies.

Pour lui, « la compétitivité ne peut être amenée par une dévaluation. Elle est générée par des entreprises avec des produits attractifs qui tiennent leurs marchés ». Voilà un avis, particulièrement suivi dans la sphère financière, qui tranche fortement avec le consensus qui s’établit actuellement autour de la nécessité d’une dévaluation de l’euro.

Dévaluation d’ailleurs souhaitée et appelée à maintes reprises par plusieurs gouvernements européens, dont le gouvernement Valls. Rappelons que la BCE n’a aucune cible en matière de taux de change de l’euro comme le rappelle régulièrement Mario Draghi, dans la mesure où cette mission n’est pas inscrite dans les statuts de l’institution. Qui plus est, Jens Weidmann rappelle que le récent package de mesures annoncé par Mario Draghi ne lui semblait pertinent que dans le contexte actuel ; celui de risques déflationnistes persistants sur le vieux continent.

Raison pour laquelle il a soutenu ces mesures, dont il juge d’ailleurs l’impact de manière critique. Ainsi, l’action inédite de la BCE de porter son taux de dépôts en territoire négatif n’aura pas un impact majeur sur la relance du crédit dans les pays périphériques de la zone euro (Espagne, Italie, Portugal, Grèce…). Weidmann rappelle à ce sujet que « beaucoup d’entreprises ne demandent pas d’argent frais à cause de la faiblesse de l’économie ». Enfin, Weidmann exclut tout rachat d’actifs par la BCE, comme le prévoit le programme OMT de l’institution ; un projet toujours aussi vague depuis son annonce en 2012.

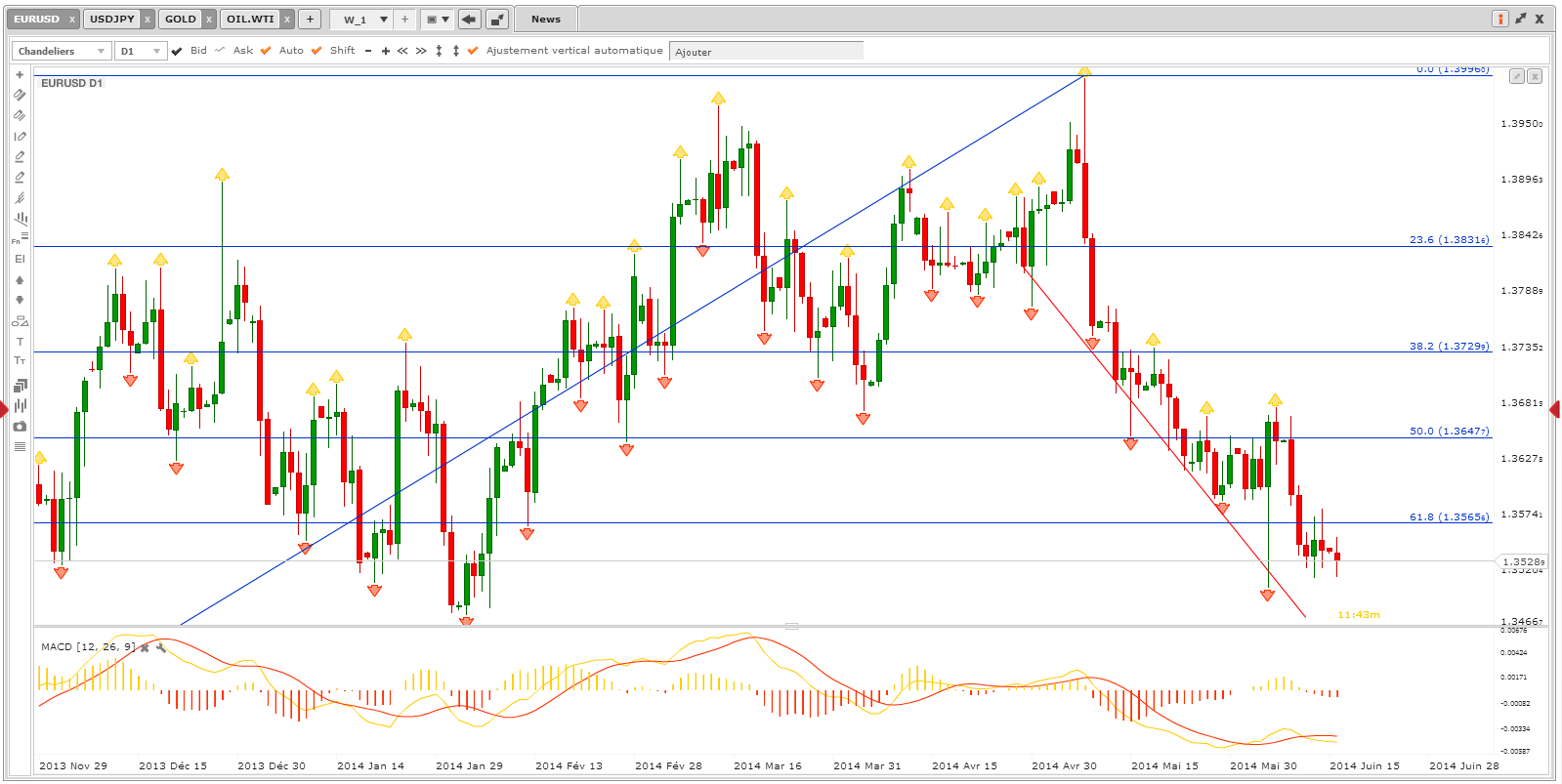

Analyse Technique EUR/USD

Maintenant que la zone technique essentielle des 1,3630-1,3600 est rompue, la poursuite de la baisse semble plus que jamais d’actualité. L’objectif des 1,3600 a été atteint et actuellement, les acheteurs se battent pour maintenir le prix au-dessus de 1,3565 : niveau de retracement de Fibonacci à 61,8%. En D1, l’oscillateur MACD semble marquer une petite pause actuellement (au niveau tant de ses histogrammes que de ses deux moyennes mobiles exponentielles). Le marché demeure en effet réticent à rompre une bonne fois pour toutes les 1,3500.

Le retracement de Fibonacci à 100% est désormais distingué à 1,3300, niveau atteignable malgré le fait que les annonces de la BCE soient désormais largement « pricées » (digérées dans le prix actuel). Néanmoins, l’été approchant, les volumes sur les marchés financiers devraient se tarir. Une période d’hésitation prononcée entre 1,3600 et 1,3500 n’est pas à exclure tant on sent les opérateurs boursiers réticents et coincés à mesure que les tests du support psychologique (à 1,3500) sont invalidés.

Toujours est-il que le schéma baissier sur la paire de devises reine reste toujours aussi pertinent depuis la dernière conférence de presse de Mario Draghi. L’accent sera donc porté sur les prochains tests des 1,3500. En cas de rupture marquée de ce support, la poursuite de la baisse ne devrait pas poser de problèmes majeurs dans les prochaines semaines. Bien entendu, la Fed et les indicateurs économiques américains (assez mitigés pour le deuxième trimestre 2014) accentueront ou invalideront rapidement ce scénario. Rappelons en effet que le temps fort de cette semaine sera justement la réunion mensuelle de politique monétaire de la Fed. A suivre de près !

Présentation des moyennes mobiles : 2e partie

Dans notre précédente analyse mensuelle, nous présentions la première partie (sur trois) de notre focus sur les moyennes mobiles. Suite à cette introduction, interrogeons-nous maintenant sur la pondération linéaire ou dégressive qu’il convient d’appliquer à cet indicateur majeur. Pondérer signifie donner une importance différente à chaque cours qui entre dans le calcul de la moyenne mobile et notamment une plus grande importance aux observations les plus récentes.

En plus du temps qui efface les souvenirs, l’utilisation d’une pondération se défend par le fait que la finance comportementale a montré que les investisseurs avaient une propension naturelle à accorder beaucoup plus d’importance aux informations les plus récentes. La pondération d’une moyenne mobile peut être linéaire ou dégressive. Dans le premier cas, les coefficients sont alignés sur une droite baissière. Dans le second cas, la dégressivité peut être obtenue avec des coefficients de pondération qui suivent une décroissance logarithmique ou exponentielle.

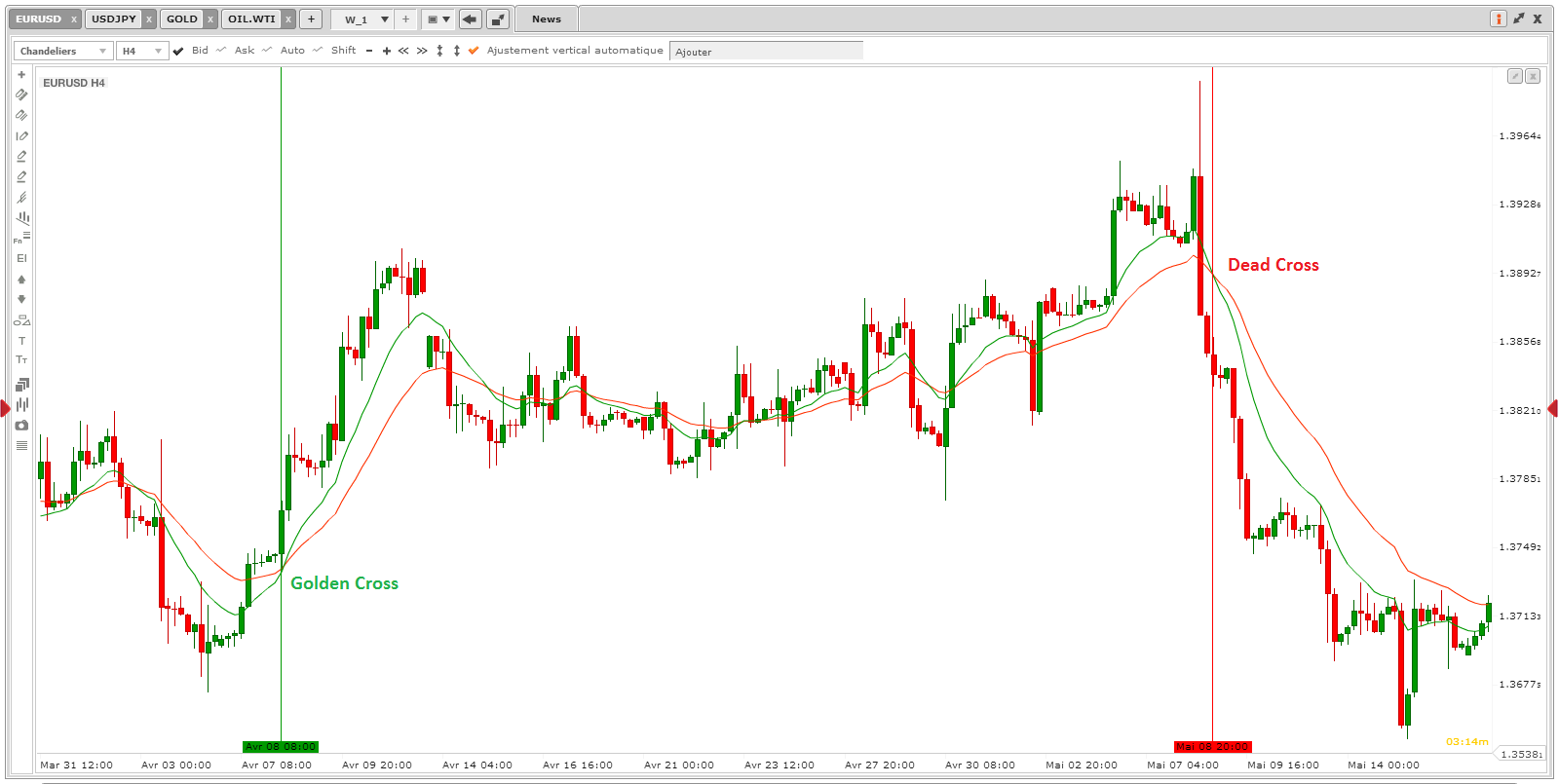

Autre point central : le double intérêt de la Golden Cross et de la Dead Cross. L’utilisation la plus populaire consiste à reporter sur la série chronologique des cours de Bourse deux moyennes mobiles dont l’une sera dotée d’une période d’observation plus courte que l’autre. En s’intéressant aux croisements entre cette moyenne mobile courte (verte dans notre exemple, période 12) et cette moyenne mobile longue (rouge dans notre exemple, période 25), l’analyste technique disposera d’une nouvelle clé de lecture.

Ces intersections seront alors considérées comme des signaux de prise de position selon le mécanisme très simple et bien connu suivant :

– Une Golden Cross sera prometteuse de plus-value lorsque la moyenne mobile courte passera au-dessus de la moyenne mobile longue (signal d’achat).

– Inversement, une Dead Cross déclenchera un signal de vente lorsque la moyenne courte coupera la moyenne mobile longue de haut en bas.

Pour obtenir de meilleurs résultats, il est vivement conseillé de regarder la pente des moyennes mobiles lorsqu’elles se croisent. Pour qu’une Golden Cross soit optimale, il est préférable que l’intersection avec la moyenne mobile courte intervienne lorsque la moyenne longue revient à l’horizontale ou remonte après un déclin. Inversement, une moyenne mobile courte qui enfonce une moyenne mobile longue qui s’aplatit ou même redescend après une période de hausse constituera un signal de vente beaucoup plus fiable.