Offres du moment

Livret épargne Distingo à 4,50% pendant 3 mois + 80€ offerts*

1 action Nike offerte avec le code LAITCAFE et un dépôt min de 50€. Capital à risque*

Obtenez jusqu’à 500$ d’actifs gratuits. Capital à risque*

0€ commission et 5% d'intérêts sur vos liquidités investies. Capital à risque*

*Voir conditions sur le site.

Les changements de taux directeurs de banques centrales comme la FED et la BCE sont des événements majeurs sur les marchés financiers, mais aussi sur l’économie réelle et le pouvoir d’achat des ménages. Découvrez notre présentation des différents taux directeurs et des causes qui conduisent les banques centrales à les modifier à la hausse ou à la baisse. Retrouver également nos explications sur l’impact des taux directeurs sur les marchés financiers (action et obligation) et les conséquences sur l’économie réelle et les consommateurs finaux (crédit et épargne).

Qu’est-ce qu’un taux directeur ?

Les taux directeurs, également appelés « Bank Rates », sont les taux d’intérêt fixés par les banques centrales. Ils sont essentiels, en particulier en période d’incertitude économique, et influencent directement tous les autres taux en vigueur dans l’économie.

Concrètement, les taux directeurs sont utilisés par les banques centrales pour mettre en œuvre leurs politiques monétaires. Ils sont le plus souvent fixés par des comités internes, tels que le Federal Open Market Committee (FOMC) pour la FED ou le Conseil des gouverneurs pour la BCE.

L’instrument financier sous-jacent du taux directeur est propre à chaque banque centrale et est expliqué dans les métadonnées publiées. On peut par exemple citer le taux d’escompte ou le taux de mise en pension.

Ainsi, pour la Fed, il s’agit d’une fourchette du taux des fonds fédéraux (Fed Funds Rates), qui correspond au taux d’intérêt que les banques appliquent aux autres institutions financières pour les prêts de liquidités au jour le jour.

Concernant la BCE, trois taux d’intérêt directeurs sont fixés pour la Zone Euro :

- le taux d’intérêt des Opérations Principales de Refinancement (OPR), qui fournissent l’essentiel des liquidités au système bancaire ;

- le taux de facilité de dépôt, que les banques peuvent utiliser pour effectuer des dépôts à vue auprès de l’Eurosystème ;

- le taux de facilité de prêt marginal, qui permet aux banques d’obtenir des crédits à un jour auprès de l’Eurosystème.

Pourquoi les banques centrales modifient les taux directeurs ?

Les banques centrales cherchent généralement à remplir trois objectifs principaux.

Le premier est de maintenir la stabilité des prix, sous réserve du régime monétaire en vigueur, par exemple l’étalon-or, un taux de change fixe ou une cible d’inflation.

Ensuite, elles souhaitent rendre la stabilité financière soutenable et, de façon plus générale, favoriser le développement financier au sens large.

Enfin, elles se doivent de soutenir les besoins de financement de l’État en période de crise et, a contrario, limiter l’utilisation abusive de ces ressources en temps normal.

De ces trois objectifs, le principal est de maintenir la stabilité des prix en fixant un objectif cible d’inflation (2 % pour la Fed et la BCE). Ils peuvent avoir d’autres objectifs complémentaires, comme le double mandat de la Fed, qui inclut en outre le plein-emploi. Ils peuvent aussi avoir des objectifs supplémentaires définis par le traité de l’Union Européenne pour la BCE, comme l’établissement d’une union économique et monétaire dont la monnaie est l’euro, le maintien de la cohésion économique et sociale, etc.

Afin de parvenir à leurs objectifs, les banques centrales disposent de plusieurs outils pour mener à bien leur politique monétaire. L’action monétaire a connu de nombreux visages, mais quelle que soit son apparence, elle se résume généralement à ajuster l’offre de monnaie dans l’économie pour parvenir à une certaine combinaison de stabilité de l’inflation et de la production.

À titre d’exemple, en période de récession, les consommateurs réduisent radicalement leurs dépenses. La production des entreprises diminue, ce qui peut les amener à licencier une partie des salariés et à stopper leurs investissements. Globalement, la demande totale baisse, ce qui pousse le gouvernement à répondre par une politique allant à l’encontre de la tendance économique. La politique monétaire se positionne donc souvent comme étant l’outil contra cyclique de choix.

Pourquoi les banques centrales baissent leurs taux directeurs ?

Lorsque l’économie nationale, ou européenne pour la BCE, est stagnante ou ralentit, les banques centrales peuvent faire usage de leur pouvoir de réduction des taux directeurs dans le but de rendre les emprunts plus abordables pour les banques membres.

Lorsque les banques peuvent emprunter des fonds auprès de la banque centrale à un taux moins élevé, elles répercutent ce discount auprès de leurs clients par le biais de taux d’intérêt plus faibles. L’environnement économique créé encourage ainsi les consommateurs à réaliser des emprunts, et conduit à une augmentation des dépenses de consommation.

Rançon de la gloire, l’effet positif sur les taux d’intérêt pour les consommateurs souhaitant emprunter auprès des banques sera répercuté de façon inverse sur les épargnants avec une réduction des taux d’intérêt sur les véhicules d’épargne. Cela peut décourager l’épargne à long terme dans des options d’investissement sûres telles que le Livret A ou des livrets épargne liquides.

Le deuxième effet négatif, c’est le risque que les taux d’intérêt bas puissent entraîner de l’inflation. En effet, puisque les taux d’intérêt bas rendent le crédit moins couteux et plus accessible pour les consommateurs et les entreprises, cela stimule la demande globale dans l’économie. Les gens sont plus enclins à emprunter de l’argent pour consommer. Lorsque la demande augmente plus rapidement que l’offre, les prix des biens et services ont tendance à augmenter, ce qui conduit à l’inflation.

C’est un équilibre délicat que les banques centrales doivent gérer car elles abaissent les taux pour stimuler l’économie, mais doivent aussi être vigilantes pour éviter une inflation trop élevée, ce qui pourrait impacter le pouvoir d’achat et la stabilité économique.

Pourquoi les banques centrales augmentent leurs taux directeurs ?

Par opposition à la situation globale présentée précédemment, lorsque l’économie croît à un rythme susceptible d’entraîner une période d’inflation soutenue, ou d’hyperinflation, les banques centrales peuvent augmenter les taux d’intérêt. Lorsque l’emprunt à la banque centrale se fait à un taux élevé, les prêts distribués sont généralement plus sélectifs, mais également proposés à des taux importants. Une augmentation des taux directeurs a donc un impact direct sur le taux présenté aux consommateurs pour les divers produits de prêt, ainsi les dépenses de consommation sont amenées à diminuer.

La hausse des taux d’intérêt est donc un outil efficace pour lutter contre l’inflation car elle décourage l’emprunt et réduit la quantité d’argent en circulation, ce qui peut diminuer la demande globale et, par conséquent, ralentir la hausse des prix.

Cependant, cette stratégie n’est pas sans risques. Une hausse trop rapide ou trop importante des taux d’intérêt peut entraîner un ralentissement économique significatif, ou même une récession. Elle peut aussi augmenter le coût de l’emprunt pour les gouvernements, les entreprises et les consommateurs, ce qui peut réduire les investissements et la consommation. De plus, dans un contexte de globalisation financière, les hausses de taux peuvent affecter les flux de capitaux et les taux de change, avec des conséquences potentiellement déstabilisatrices pour les économies émergentes.

Il est donc crucial que les banques centrales équilibrent soigneusement les avantages de la lutte contre l’inflation avec les risques associés à la hausse des taux d’intérêt. Elles doivent agir de manière graduelle et transparente pour éviter des perturbations inattendues sur les marchés financiers et dans l’économie en général.

Quelles sont les répercussions d’une évolution des taux directeurs sur les marchés financiers ?

L’impact des taux sur les actions

Comme cela peut être supposé assez simplement, les taux directeurs impactent les marchés financiers, et notamment le marché des actions. D’après les observations historiques, le cours du marché des actions et les taux d’intérêt affichent d’ordinaire une corrélation négative. En bref, lorsque les taux d’intérêt augmentent, le cours des actions a tendance à baisser, et inversement.

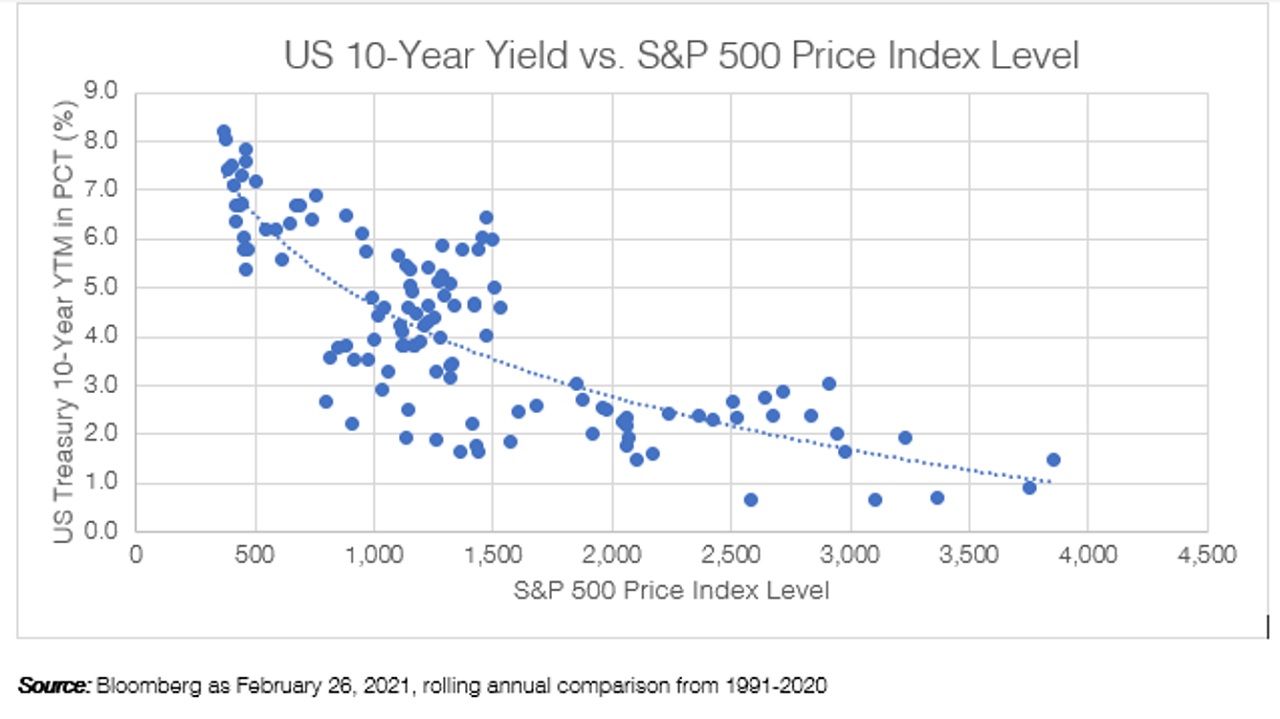

Le graphique ci-dessous, présenté par Bloomberg, démontre que depuis 1991, la relation de régression entre les actions et les obligations est négative, l’indice S&P 500 perdant de sa valeur à mesure que le rendement à l’échéance du Trésor américain (10 ans) augmente.

Courbe de régression de la relation S&P500 – US Treasury 10-Year

La logique principale est la suivante : la hausse des taux se répercute sur l’ensemble de l’économie, tout devient plus cher et notamment les prêts aux entreprises, ce qui ralentit les flux de trésorerie et réduit automatiquement la valorisation de cette dernière. Les taux plus élevés incitent donc les investisseurs à vendre ces actifs et à prendre des bénéfices. Il est à noter que cet effet est encore amplifié lorsque les titres ont connu des années de rendement à deux chiffres.

D’un point de vue sectoriel, théoriquement, certains secteurs sont plus fortement corrélés aux taux d’intérêt, dans la mesure où les entreprises sont fortement exposées à un niveau d’emprunt important. Nous pouvons notamment citer les secteurs des télécoms et des services aux collectivités, qui sont deux secteurs en général très endettés. Le plus souvent, les entreprises de croissance sont aussi plus sensibles à une hausse des taux, car elles financent leur développement par la dette.

À contrario, certains secteurs sont susceptibles de profiter des hausses de taux d’intérêt. L’un des secteurs le plus avantagé est celui des financières, les banques, les sociétés de courtage et les compagnies d’assurance voyant souvent leurs bénéfices augmenter. Cette relation s’explique par le fait que lorsque les taux d’intérêt augmentent, les taux appliqués aux prêts octroyés aux clients suivent la même progression.

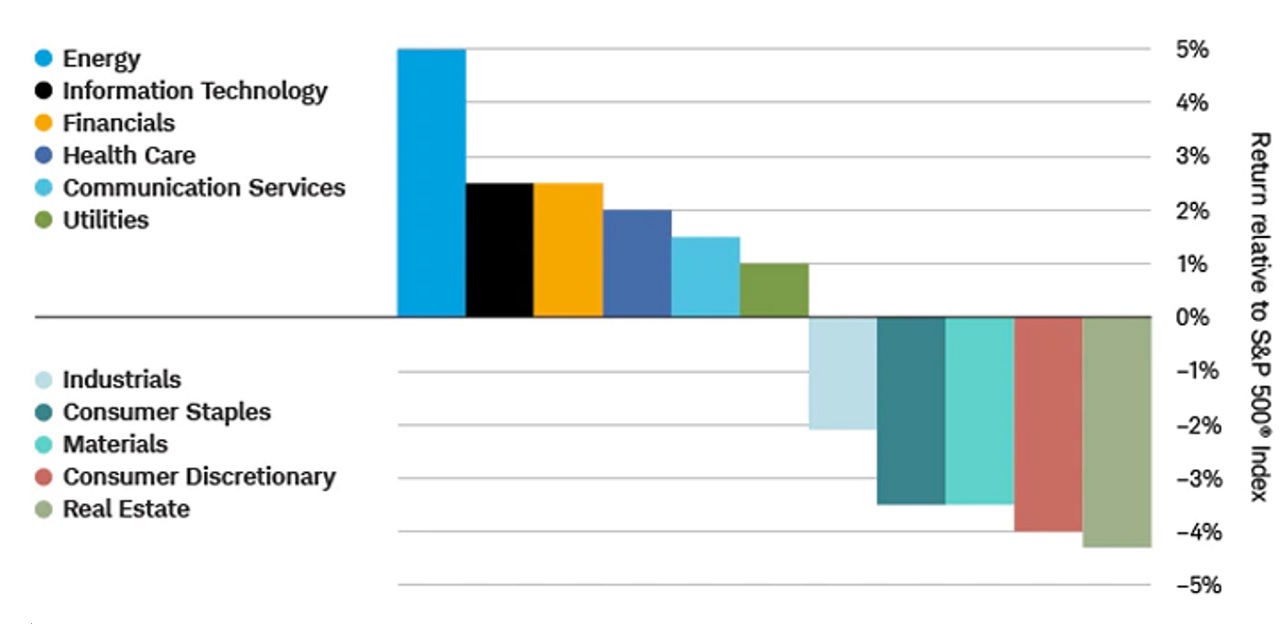

Charles Schwab présente avec l’histogramme suivant les secteurs ayant historiquement enregistré les meilleures et les pires performances par rapport au marché (S&P 500) dans les 12 mois ayant suivi la première hausse de taux par le FOMC (en 1994, 1997, 1999, 2004 et 2015).

Performance relative des secteurs GICS par rapport au marché (S&P 500) dans les 12 mois suivant la première hausse de taux US

Source: Charles Schwab, Ned Davis Research.

Ce graphique contredit la théorie présentée précédemment. Cependant, même si la théorie reste éloignée de la réalité, il est important de prendre en compte les évolutions du marché. L’illustration se présente comme étant une très bonne base de travail pour sélectionner ses investissements en période de hausse de taux.

L’impact des taux sur les obligations

En complément du marché des actions, les taux directeurs ont bien entendu un impact sur les actifs dits de dette, parmi lesquels nous pouvons citer principalement les obligations gouvernementales et corporate. Concrètement, les obligations sont corrélées négativement aux taux d’intérêt : lorsque les taux d’intérêt augmentent, les prix des obligations baissent, et vice-versa.

Lorsque les banques centrales augmentent leurs taux directeurs, les obligations d’État, étant considérées comme les investissements les plus sûrs, connaissent généralement une augmentation proportionnelle de leur rendement. En d’autres termes, le taux de rendement sans risque augmente, rendant ces investissements plus désirables. En parallèle, le coût de l’emprunt devient plus élevé pour ces entités, ce qui se traduit par des émissions de dette à rendement plus élevé. La demande du marché pour les obligations existantes (à faible coupon) diminue donc, entraînant une baisse de leur prix et une hausse des rendements.

Inversement, lorsque les taux d’intérêt baissent, il devient plus simple pour les entités étatiques d’emprunter de l’argent, ce qui entraîne des émissions de dette à faible rendement. Ainsi, la demande du marché pour les obligations existantes, à coupon plus élevé, augmentera, entraînant une hausse de leur prix et une baisse du Yield. Autre facteur important, dans ce type d’environnement, les émetteurs d’obligations remboursables par anticipation peuvent choisir de les recaller et d’émettre de nouvelles obligations aux taux inférieurs en vigueur.

Pour les investisseurs axés sur le revenu, une baisse des taux signifie généralement une réduction des rendements obligataires, les titres nouvellement émis ne rapportant pas autant. Une baisse des taux directeurs amènera alors les investisseurs à déplacer leur exposition du marché obligataire vers le marché des actions, provoquant une hausse de ces dernières. Logiquement, une situation inverse en termes de décisions sur les taux entraînera le scénario inverse sur les marchés.

L’impact des anticipations de modification de taux d’intérêts

Il n’est pas nécessaire qu’un mouvement de taux soit officialisé pour que le marché réagisse. La psychologie des investisseurs est impactée de façon importante par les attentes futures, mais également par le ton et les mots utilisés par les decision makers lors des discours officiels. Les interventions orales étant majoritairement précurseurs des opérations des banques centrales, elles sont donc analysées en détail par les intervenants, afin de connaître l’axe privilégié pour les mois à venir.

En complément des attentes, des mouvements de taux considérablement différents de ce qui est pricé par le marché peut entraîner une forte réaction du marché.

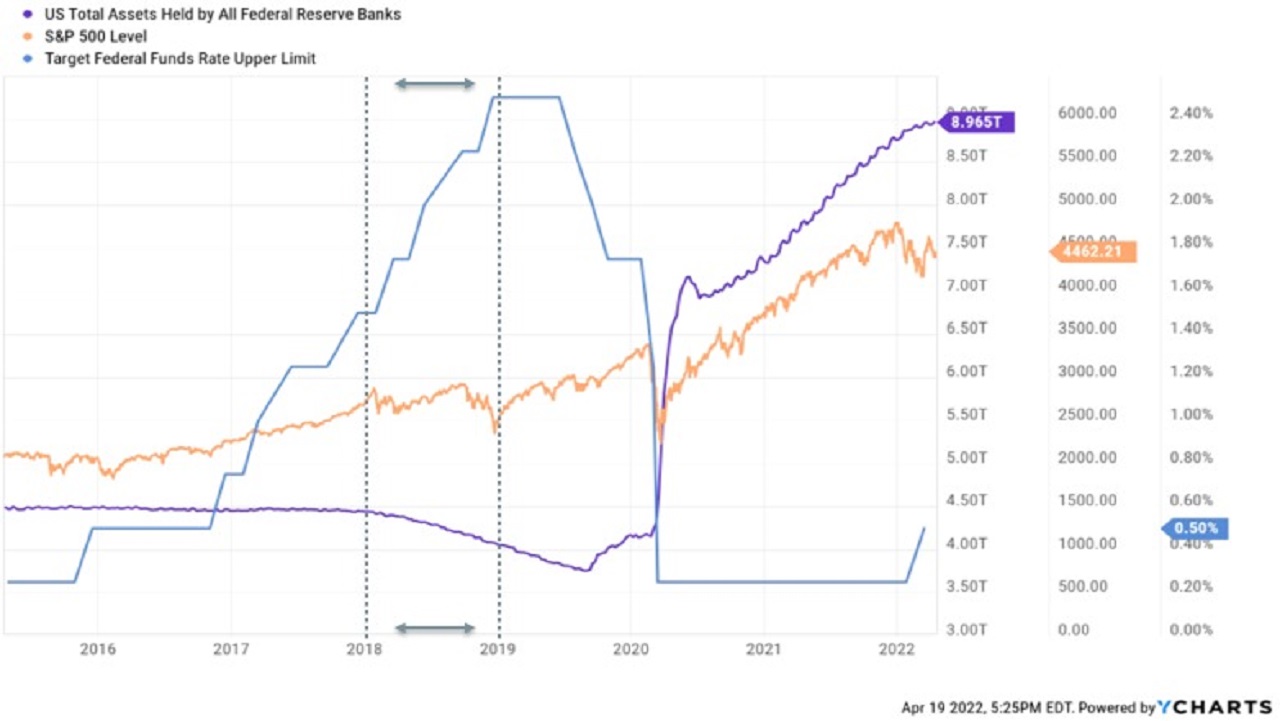

En guise d’exemple, en raison de la crainte d’une hausse des taux par la FED fin 2018, les taux directeurs étant déjà à 2 %, les principaux indices américains ont perdu entre 18 et 24 % sur la même période.

Impact du resserrement monétaire de 2018 sur le bilan de la Fed

Source : Ycharts

Le marché, cherchant à pricer tout potentiel impact de changement au niveau de la politique monétaire, un consensus de pensée peut se former et ainsi créer une tendance.

Quelles sont les répercussions d’une évolution des taux directeurs sur l’économie réelle ?

L’impact des taux sur les prêts immobiliers

Si un prêt hypothécaire a été contracté à taux variable afin d’acheter une propriété, le coût du remboursement mensuel augmentera sûrement. Le montant dépendra du notionnel total emprunté et du type de prêt. Selon les estimations de la BBC, la hausse des taux d’intérêt au Royaume-Uni en 2022 se traduirait pour les propriétaires par une augmentation de 25 £ à 50 £ par mois de leurs remboursements, pour ceux ayant contracté un prêt hypothécaire à taux variable. Bien entendu, si votre prêt immobilier est à taux fixe (comme 74 % des prêts immobiliers au UK), aucun changement ne sera visible. En France, la plupart des crédits immobiliers sont à taux fixe.

Des taux d’intérêt directeurs plus élevés peuvent se traduire par une augmentation des coûts des prêts immobiliers, ce qui peut dissuader les acheteurs potentiels de s’engager dans l’achat de propriétés. Cette réticence peut réduire la demande immobilière et, par effet domino, pousser à la baisse des prix du marché pour s’aligner sur une demande affaiblie.

Dans le domaine de la construction immobilière neuve, une hausse des taux directeurs peut freiner l’initiation de nouvelles constructions en raison de l’augmentation des frais de financement pour les promoteurs immobilier.

Pour conclure, des taux d’intérêt directeurs élevés peuvent avoir un effet négatif sur le marché immobilier, influençant tant les prix que la disponibilité des propriétés, en particulier dans le secteur du neuf où les projets peuvent être différés ou abandonnés du fait de l’escalade des coûts de financement.

L’impact des taux sur les crédits consommation

Concernant les autres emprunts (prêts personnels, prêts automobiles ou cartes de crédit notamment aux USA), le taux d’intérêt sur ceux-ci peut également évoluer.

Les taux de ces produits étant indexés sur les taux directeurs, ils suivront par conséquent l’évolution de leur indice de référence.

L’inflation galopante étant l’une des conséquences des fortes dépenses de consommation, les banquiers centraux sont poussés à augmenter les taux en espérant ainsi freiner la hausse des prix.

L’objectif des banques centrales est double : inciter les consommateurs à rembourser les crédits au plus tôt, tout en réduisant la consommation.

L’impact des taux sur l’épargne

En théorie, des taux d’intérêt plus élevés induisent un meilleur rendement sur les économies des ménages, autre incitation à limiter les dépenses.

Cependant, l’évolution des taux d’épargne peut mettre du temps à apparaître, voire ne jamais apparaître. En observant la situation globale, il faut généralement quelques mois pour que les épargnants bénéficient d’ajustements.

Exemple concret d’ajustement : le livret A en France a connu une hausse de rendement en passant de 0,5 % à 3 % entre 2022 et 2023, son taux le plus élevé depuis près de 10 ans.

Conclusion

Après avoir présenté les différentes interconnexions, ayant pour point de départ les taux directeurs, il semble particulièrement important d’insister sur la place primordiale de la sphère réelle.

Plusieurs écoles de pensées existent, mais force est de constater que l’économie réelle apparaît comme un point de départ objectif. Le cycle économique affecte indirectement le marché. Au début d’une période d’affaiblissement de l’économie, les banques centrales se voient face au dilemme d’agir ou de laisser la situation potentiellement empirer. La situation s’inverse lorsque l’économie est en phase de croissance rapide.

Ainsi, analyser la situation en prenant pour base le cycle économique peut s’avérer être une logique soutenable pour être en mesure de comprendre les événements en découlant, tant sur les mouvements de taux, que les impacts sur les marchés.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Responsable éditorial - Café du Trading

Marc Raffard est un expert des marchés financiers, il a travaillé pour de nombreux courtiers et émetteur de produits structurés. Tout au long de sa carrière dans le secteur financier, il a contribué à la démocratisation de pratiques équitables et transparentes. Aujourd’hui, Marc est engagé dans la promotion de l’investissement socialement responsable avec son blog Scout en Bourse. Expert des ETF et des ETP à levier, il aide les lecteurs de Café de la Bourse et Café du Trading à mieux comprendre le fonctionnement de ces produits et la façon dont ils peuvent être utilisés dans des stratégies d’investissement ou de trading.