?")

Offres du moment

0 % commission dans la limite de 100 000€ investis / mois. Capital à risque*

Livret BforBank sans risque à 2,80 % pendant 12 mois*

Réclamez 50 $ d'actions SpaceX en rejoignant eToro. Capital à risque*

Découvrez l’offre bonus jusqu’à 5,05 % sur le fonds euros de l’assurance-vie Lucya CNP*

*Voir conditions sur le site.

J’ai une question à vous poser : pensez-vous que le prix d’un actif évolue de manière aléatoire ? Ce n’est pas le cas ! Un graphique boursier vous permettra de comprendre comment le prix évolue et selon quelle volatilité. Cette volatilité vous permettra d’exploiter les phases d’expansion et de contraction du prix. L’ATR (Average True Range) nous fournira une donnée qualitative en déterminant une valeur numérique à cette volatilité.

Dans ce dossier découvrons ensemble ce que l’Average True Range peut vous apporter au quotidien dans votre trading.

Qu’est ce que l’indicateur technique ATR ?

L’ATR n’est pas un indicateur technique nouveau. Il a été développé en 1978 par J. Welles Wilder, développeur et analyste américain.

Son objectif était d’obtenir un outil pour mesurer la volatilité d’un actif.

Monsieur Welles Wilder a été très prolifique puisqu’on lui doit notamment le RSI, le SAR parabolique ou encore l’ADX.

Le terme « ATR » est un acronyme anglais, qui signifie « Average True Range », que l’on peut traduire par « plage de moyennes réelles ». On peut également le retrouver sous la désignation « Moyenne de la vraie amplitude » sur la plateforme TradingView.

Dans la catégorie des indicateurs techniques de volatilité, vous retrouvez également les bandes de Bollinger, indicateur incontournable en analyse graphique. Celles-ci s’expansent et se contractent au gré de la volatilité du prix. Vous obtenez une information visuelle et qualitative.

Bien que l’ATR soit également un indicateur de volatilité, il est en réalité complémentaire avec les Bollinger puisqu’il fournira une donnée qualitative en déterminant une valeur numérique à cette volatilité.

L’ATR est un oscillateur dans son mode de fonctionnement. Il sera affiché dans une fenêtre spécifique sous le prix puisqu’il n’utilise pas la valeur du prix directement.

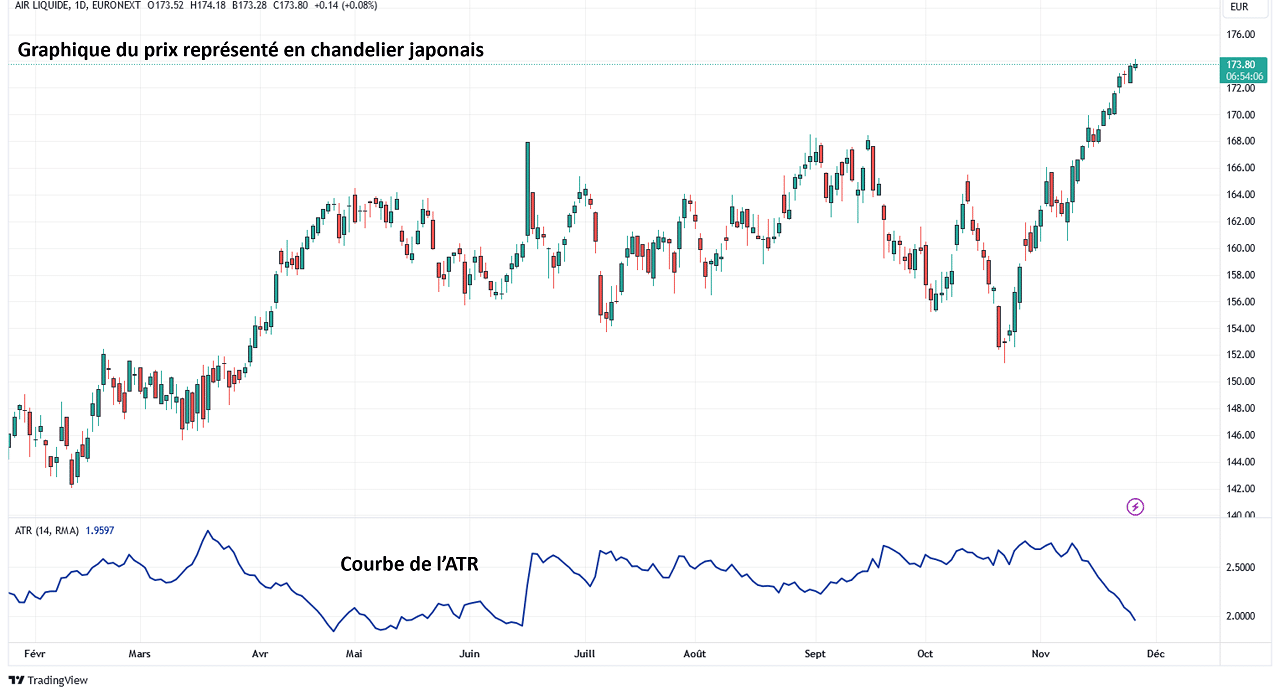

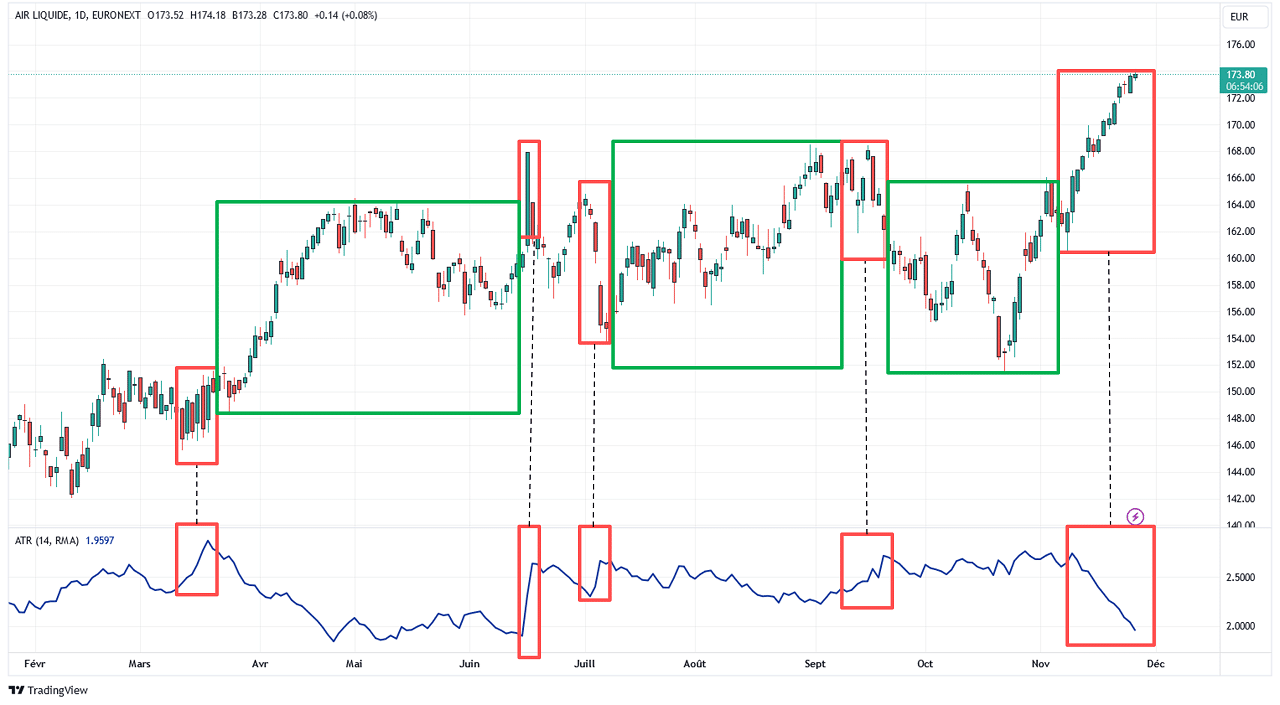

Voici le graphique du titre Air Liquide en exemple :

J’expliquerai plus loin le comportement de la courbe ATR.

Comment calculer l’Average True Range (ATR) ?

Le calcul de l’indicateur ATR se base sur les valeurs absolues du prix et non sur des pourcentages de variation. Cela induit donc naturellement une valeur de l’ATR plus élevée pour un titre avec un prix élevé.

L’ATR est semblable à la volatilité historique à l’unique différence que l’ATR utilise une moyenne mobile arithmétique et non exponentielle, ce qui le rend ainsi moins réactif que la volatilité historique.

L’ATR est la moyenne de la plage réelle du prix sur un titre, soit en anglais « l’Average » du « True Range »

Cette plage réelle (True Range) est en valeur absolue, le calcul ne prend pas en compte le signe négatif ou positif.

Elle peut être donnée par la différence entre le plus haut du prix et le prix de clôture pour une période.

Pour obtenir ces informations, il est nécessaire d’afficher le prix sur vos graphiques autrement qu’avec une simple courbe (l’affichage par défaut). Vous pouvez utiliser l’affichage en chandeliers japonais.

Cependant, selon Welles Wilder, pour être représentatif de la volatilité complète du titre, l’ATR doit prendre en compte tout écart de prix qui aurait pu se produire durant cette période.

Partant de ce principe, la plage réelle (True Range) pour une période donnée est la plus grande des 3 valeurs suivantes :

- la différence entre le haut actuel et le bas actuel ;

- la différence entre le haut actuel et la clôture précédente ;

- la différence entre le bas actuel et la clôture précédente.

La formule du True Range est donc :

TR = valeur max [(PH – PB) ; (PH – C) ; (PB – C)] en valeur absolue

C= clôture de la veille

PB= Le cours le plus bas du jour

PH= Le cours le plus haut du jour

Pour lisser la courbe de volatilité obtenue, une moyenne mobile simple à 14 périodes est appliquée, c’est le réglage par défaut de Wilder.

ATR = Somme glissante (TR ; 14 périodes) / 14

Vous obtenez votre ATR si la dernière période actuelle est clôturée. Par exemple, sur une unité journalière avec le calcul de l’ATR en fin de journée après la clôture des marchés actions.

Rappel sur la volatilité du prix

Jusqu’à maintenant dans cet article nous avons beaucoup employé le terme « volatilité ». Avant d’aller plus loin, j’aimerais éclaircir cette notion de volatilité et la dissocier de la notion de tendance directive (haussière ou baissière) sur le prix.

Pourquoi ?

Parce que le prix peut très bien être en tendance haussière en réalisant des plus hauts de plus en plus hauts (c’est le principe de la théorie de Dow), tout en ayant une volatilité faible, donc une amplitude faible.

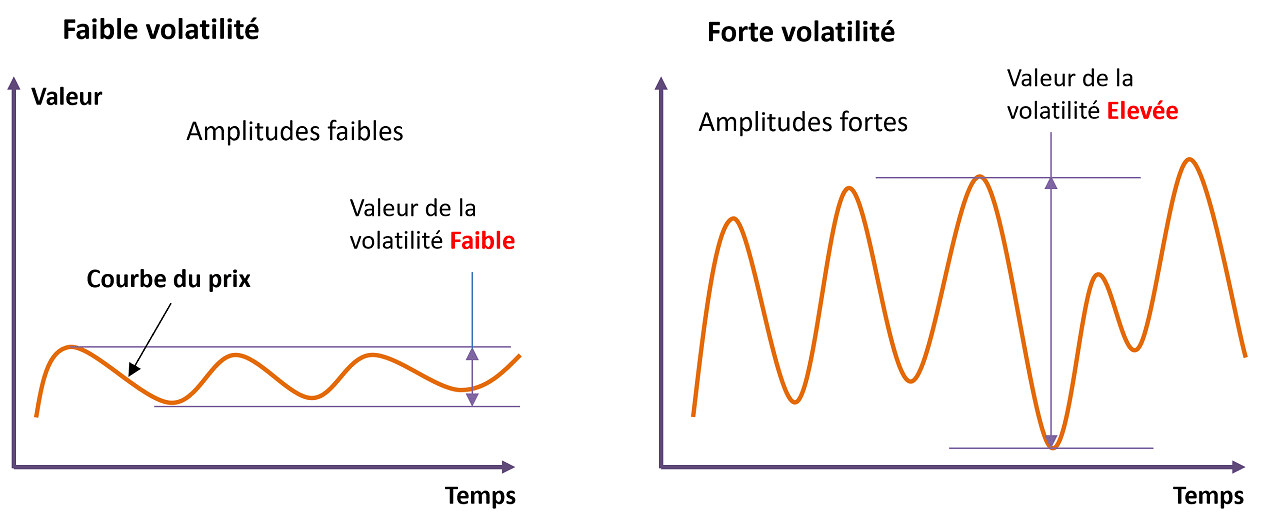

Pour imager la volatilité, voici tout d’abord un 1er schéma très simple avec 2 courbes :

Sur nos actifs le prix évolue continuellement suivant des phases avec une volatilité élevée puis des phases avec une volatilité faible où le prix latéralise. Il ne bouge presque plus sur le graphique.

Sur notre schéma, le prix réalise de grandes amplitudes mais ne progresse pas en valeur dans le temps, il est simplement volatil à un moment donné.

Cette volatilité sert de référence pour mesurer le risque d’un actif.

Si nous prenons en compte uniquement le critère de la volatilité, si celle-ci est peu élevée, la prime de risque sera faible sur les marchés boursiers. En contrepartie de ce risque faible, votre espérance de gain sera également faible.

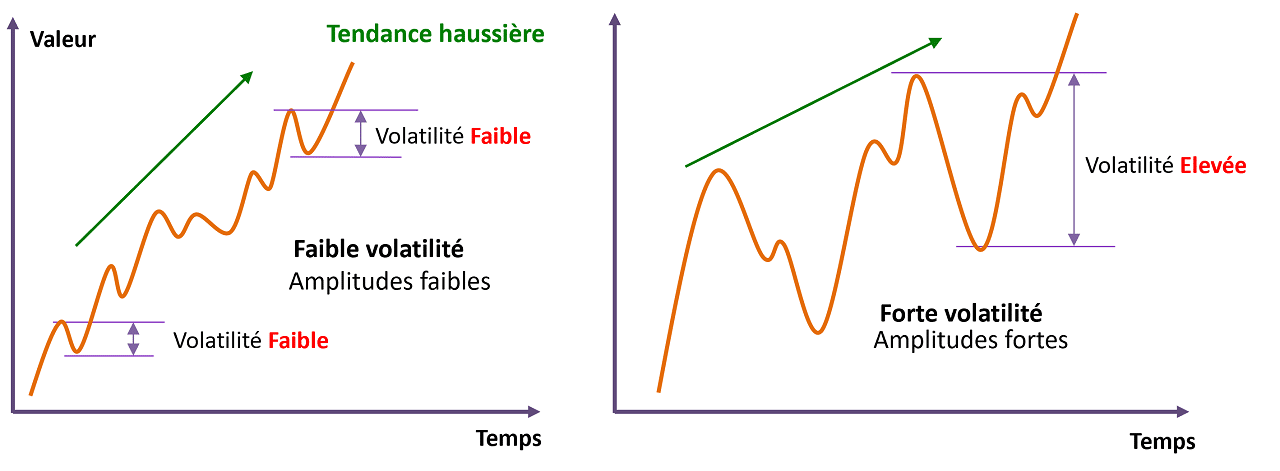

Regardons ce même schéma mais avec cette fois-ci une tendance haussière claire sur le prix :

Ici, le prix progresse en valeur mais son comportement est totalement différent.

Dans le 1er cas, le prix ne fait pas d’étincelle mais sa valeur progresse graduellement. C’est le cas idéal puisque cette volatilité faible permet d’obtenir une prime de risque faible, donc un point d’entrée sur le titre possible.

Le 2ème cas est bien plus difficile à appréhender, nous avons bien une tendance haussière néanmoins le prix est extrêmement volatil. Le point d’entrée est compliqué à obtenir avec cette prime de risque très élevée.

Pour résumer ces 2 schémas, une volatilité forte ou faible n’empêche pas le prix de progresser en valeur, mais elle augmentera ou diminuera votre prime de risque sur les marchés, indépendamment de la tendance en cours sur le titre.

Reprenons notre 1er exemple du titre Air Liquide.

L’indicateur technique ATR n’est pas un indicateur de tendance, celui-ci peut rester bas même avec un prix qui progresse, ou même régresser. Il est un oscillateur, il sera donc judicieux de surveiller les changements de phases de cet indicateur.

Les pics sur la courbe de l’ATR nous informent que la volatilité est de retour sur le titre. En règle générale, cela est un prélude à un changement de tendance sur le prix.

Lorsque le prix progresse mais que l’ATR diminue, la tendance est claire et non volatile, cela permet de pouvoir gérer son exposition au risque.

Optimiser l’indicateur technique ATR

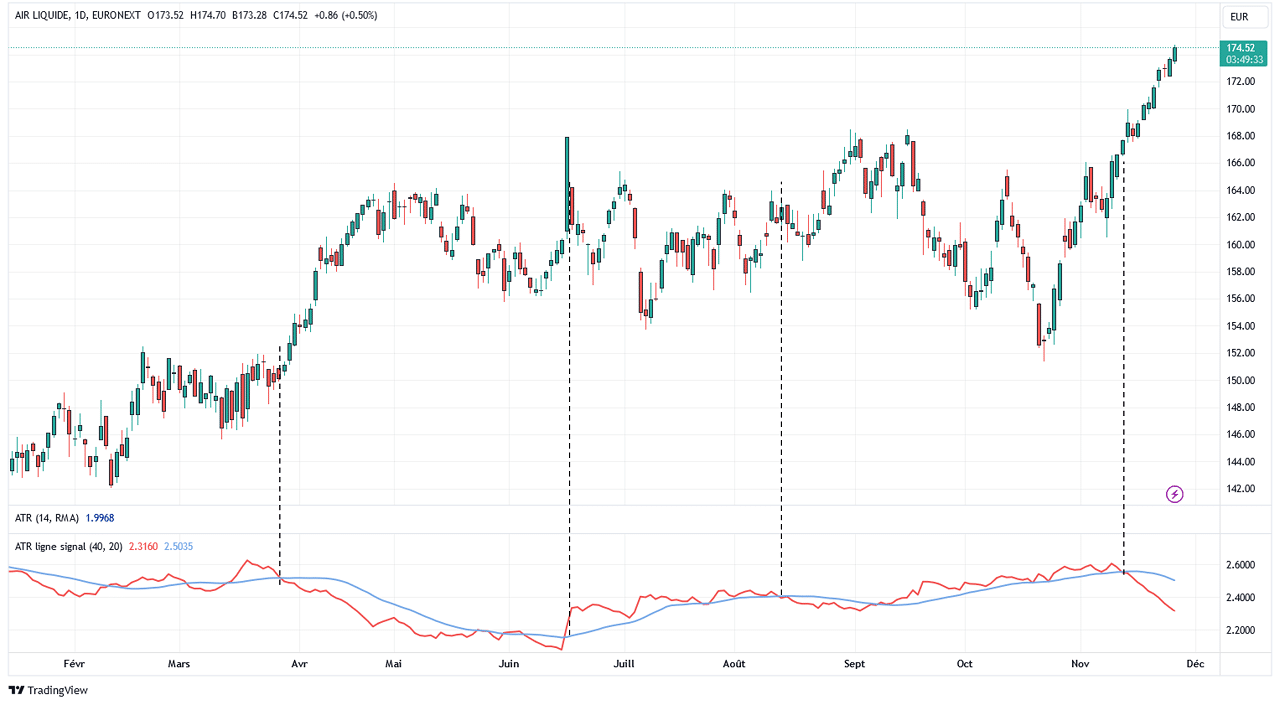

Nous l’avons mentionné plus haut, par défaut, l’affichage de l’indicateur technique ATR se réalise au moyen d’une seule courbe, une moyenne mobile simple à 14 périodes.

Nous pouvons cependant optimiser notre lecture de l’ATR en détectant des reprises de volatilité.

Pour cela, ajoutons une moyenne mobile directement sur l’indicateur, celle-ci sera affichée dans la même fenêtre que celui-ci.

Cette moyenne mobile peut être à 20 périodes. Attention, plus celle-ci sera longue, plus la latence sera élevée.

Le but sera d’obtenir une ligne de signal sur l’indicateur.

Sur notre exemple du titre Air Liquide, nous avons un paramétrage de la courbe ATR à 40 périodes. Notre ligne signal est une moyenne arithmétique (simple) à 20 périodes, donc 2 fois plus courte.

Je le répète encore une fois, nous ne sommes pas ici sur un indicateur de tendance mais de volatilité, il est donc important de dissocier les 2.

Si la ligne ATR se situe au-dessus de notre ligne de signal, le prix sera à considérer comme volatil avec une progression du prix à la hausse ou bien à la baisse.

Lorsque cette ligne ATR se situe au-dessous de notre ligne signal, le prix est cette fois inférieure à la moyenne, toujours avec une progression haussière ou baissière. Le prix est calme.

Il peut être intéressant de surveiller les croisements ATR / ligne de signal.

Un croisement ATR au-dessus de la ligne de signal confirmera que la volatilité est de retour sur le prix. À l’inverse, un croisement baissier confirmera que le prix est délaissé par le marché.

Nous allons voir que nous pouvons associer ce croisement haussier avec une cassure d’une résistance chartiste sur le graphique du prix.

Comment utiliser l’indicateur ATR dans votre trading ?

Nous venons de le voir, définir des scénarii de prises de position uniquement avec cet indicateur serait bien trop hasardeux. Cet indicateur ne reflète aucunement la tendance sur le titre, simplement sa volatilité.

Cet indicateur technique doit s’utiliser conjointement, soit avec un indicateur de tendance comme une moyenne mobile, ou le MACD (que je recommande).

De manière générale, utilisez toujours plusieurs indicateurs de catégories différents sur vos graphiques.

Vous pouvez aussi associer analyse graphique et technique, notamment avec le chartisme.

L’utilisation la plus pertinente selon moi concerne celle de la gestion du risque. La volatilité conditionne notre prime de risque sur les marchés et donc, in fine, détermine le nombre de titres que nous pourrons prendre sur une position, sans mettre en péril notre capital.

Étudions ces 2 approches.

L’ATR avec les figures chartistes

Lorsque vous étudiez le comportement d’un indicateur technique, vous réalisez une analyse technique. Il est maintenant judicieux d’associer cette étude avec une étude chartiste du prix.

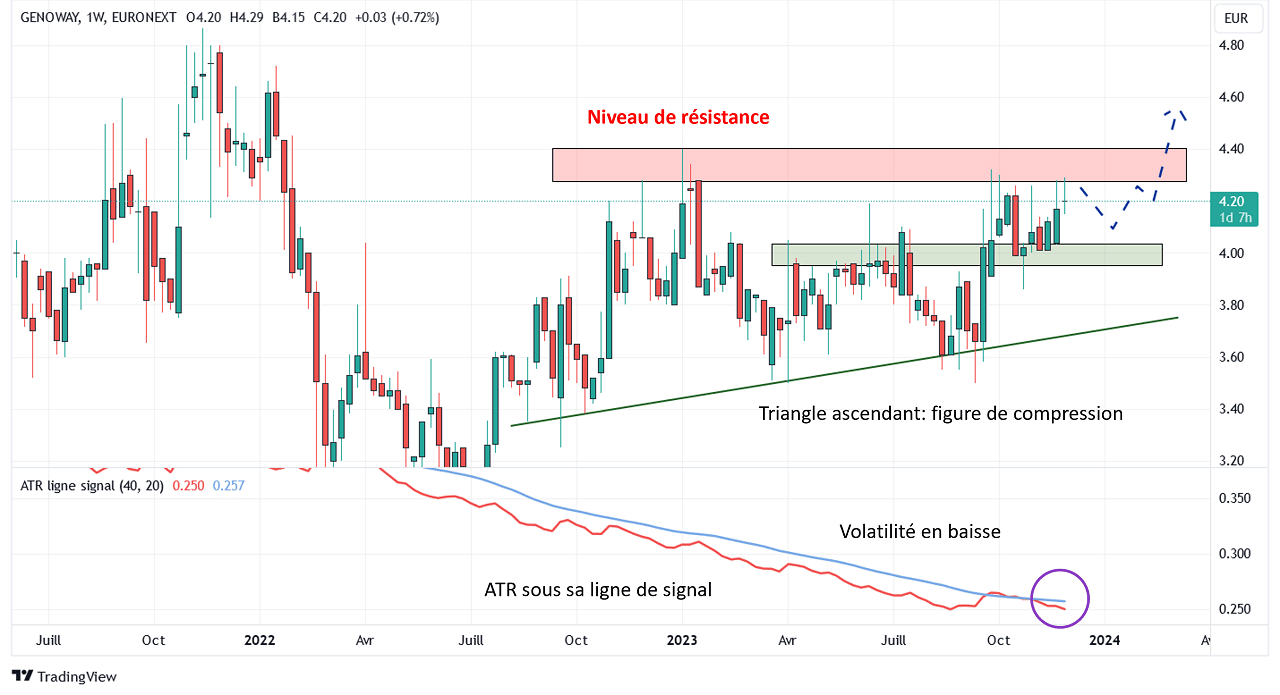

Le chartisme permet d’obtenir une lecture du prix en direct. Ainsi, un niveau de résistance qui met le prix plusieurs fois en échec est particulièrement intéressant à suivre. Cela donne un niveau clair d’attente du marché.

Avant d’effectuer cette cassure, le prix peut latéraliser à l’intérieur d’un canal horizontal ou d’un triangle ascendant. Il doit construire une figure chartiste de compression.

Pendant cette phase, la volatilité doit nécessairement baisser, cela signifie que le prix est en phase d’attente.

Voici un nouvel exemple avec le titre Genoway. Le prix est en unité hebdomadaire.

Nous avons ici un niveau de résistance bien identifié. L’ATR est sous sa ligne de signal et au plus bas. La figure chartiste en triangle ascendant fait son œuvre, le prix congestionne et ses amplitudes se réduisent.

Nous pouvons surveiller un nouveau test de la zone de résistance, puis potentiellement une cassure.

Si pendant cette cassure l’on observe un choc de volatilité sur la courbe de l’ATR avec un croisement haussier de la ligne de signal, cela validera cette cassure et attestera du retour de la volatilité sur le titre.

Cela signifie que celle-ci se fait avec du monde et n’est pas seulement un excès momentané de volatilité. Le risque de faux signal diminue.

Utiliser l’ATR pour son money management

La principale utilisation que j’en fait au quotidien concerne le money management, la gestion du risque en français.

Le money management consiste à déterminer quel montant on est prêt à perdre si le prix ne prend pas la direction voulue.

Cela permet de gérer notre exposition au risque sur les marchés pour notre capital, qui je le rappelle, est notre carburant. Plus de capital = Plus de trading pour vous.

L’indicateur technique ATR permet ainsi de construire un money management basé sur la volatilité du titre et non plus seulement sur la cassure de niveau de support fixe.

Vous aurez alors 2 données factuelles à votre disposition :

- votre analyse chartiste avec les niveaux de supports et de résistances (fixe) ;

- votre analyse du risque basé sur la volatilité avec l’ATR (dynamique).

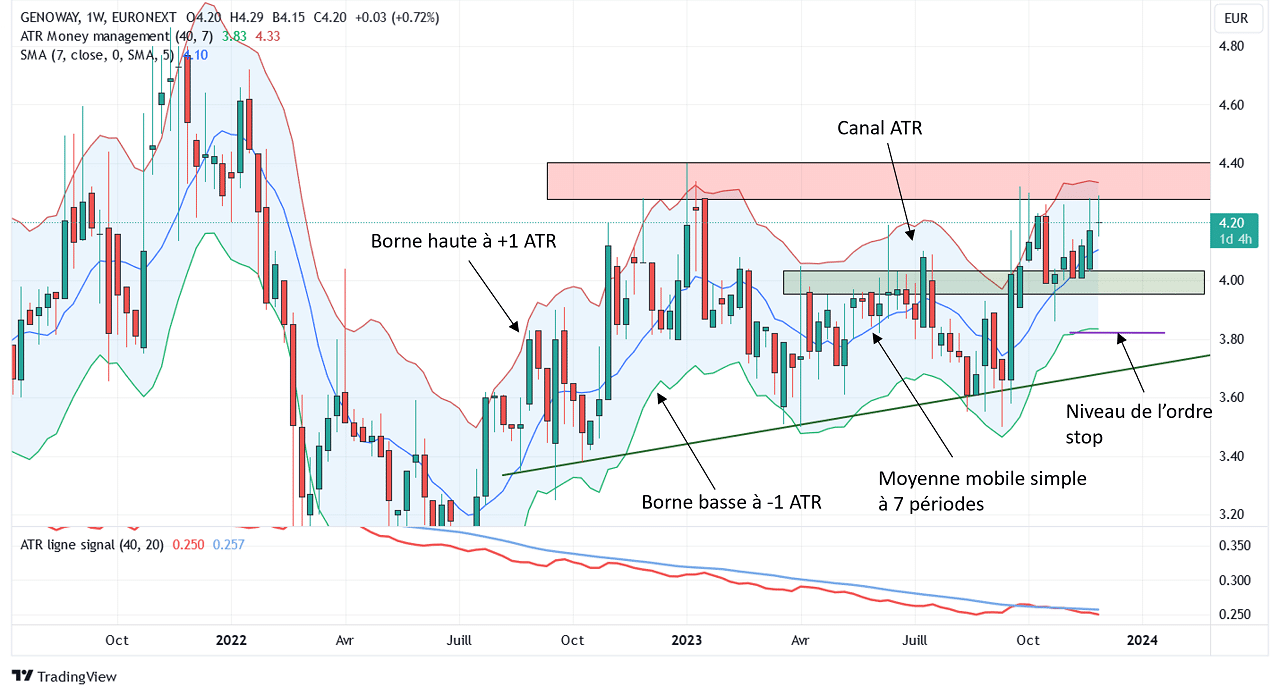

L’ATR s’affiche par défaut dans une fenêtre séparée. L’astuce ici consiste à le ramener sur le graphique du prix et à le corréler à celui-ci.

Nous utilisons une moyenne mobile simple très courte avec une période de 7. Cela signifie simplement que cette courbe est la moyenne des 7 dernières valeurs du prix.

Notre but ici est d’obtenir une courbe qui lisse les fluctuations parasites du prix en éliminant ses valeurs extrêmes.

Il suffit ensuite de tracer un canal autour de cette moyenne mobile. Les bornes hautes et basses pourront être distantes de 1 ATR ou plusieurs en fonction du risque que vous souhaitez.

La moyenne mobile peut être cachée ensuite.

Pour info, le réglage à 14 périodes ou 40 comme dans l’exemple a un impact très marginal sur la courbe.

Votre niveau de stop est maintenant dynamique et s’adapte à la volatilité du prix. On voit très bien que la très grande majorité du temps, la valeur du prix reste à l’intérieur du canal, surtout pendant les phases de congestion.

Concrètement, cela consiste à passer un ordre à seuil de déclenchement chez votre courtier, basé sur la valeur de l’ATR. Ainsi, plus celui-ci sera éloigné du prix, plus la volatilité sera élevée, et plus votre taille de position sera réduite pour compenser ce risque élevé.

Vous pourrez également, après l’entrée en position, positionner votre stop suiveur sous ce canal. Cela vous permettra d’accompagner l’évolution du titre tout en ne subissant pas la volatilité normale du titre.

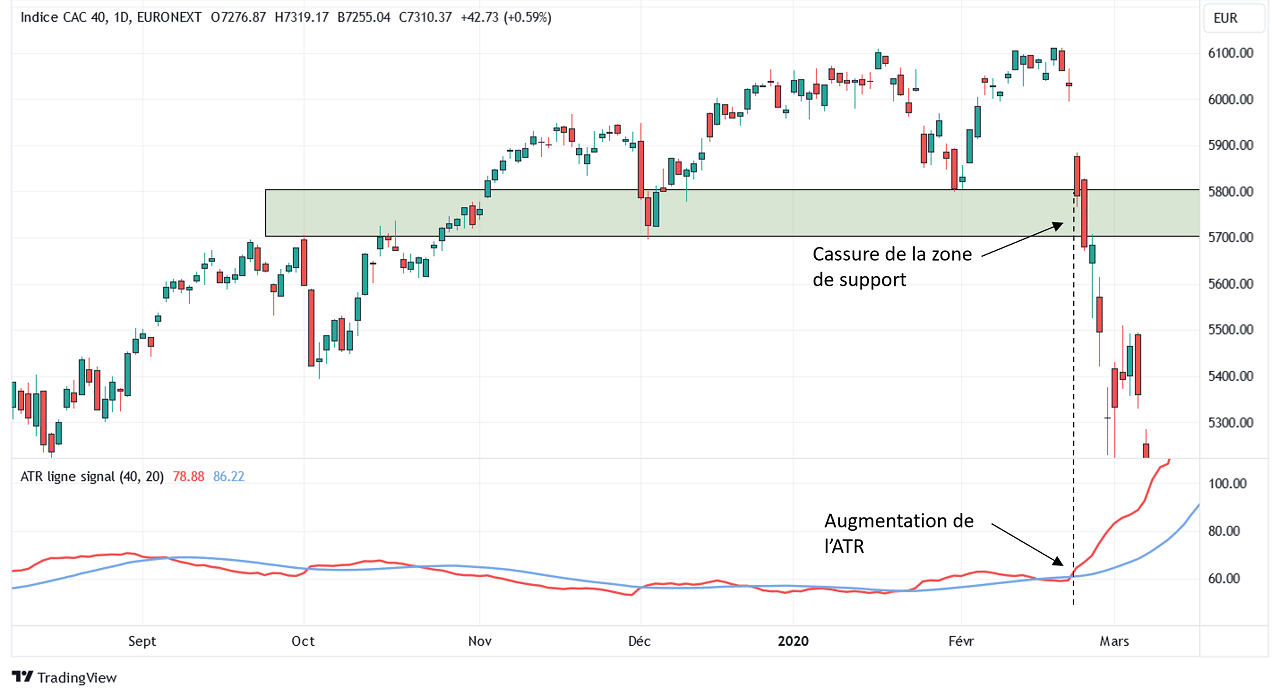

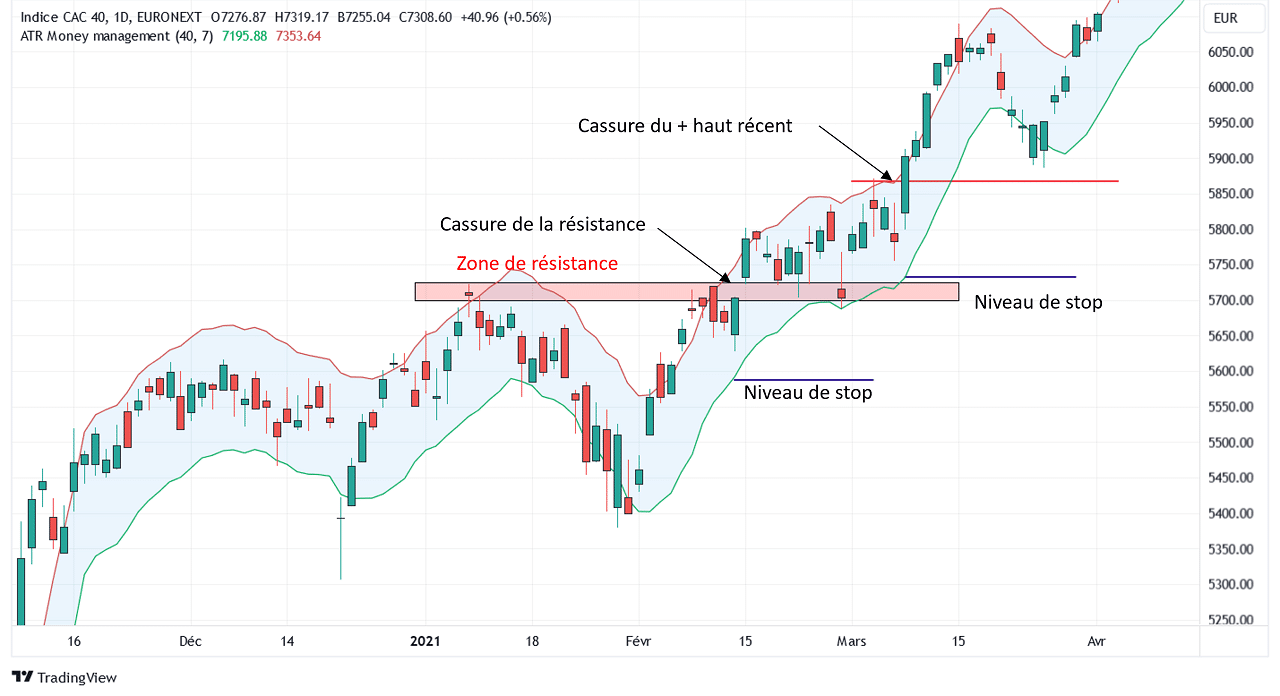

Comment utiliser l’ATR sur le CAC 40 ?

Abordons 2 cas pratiques qui reprennent nos 2 cas d’utilisation : le 1er avec notre indice national le CAC 40 (PX1), puis le 2ème avec la paire EUR/USD.

Ici, l’ATR est utilisé dans son usage par défaut. Lorsque le CAC40 casse à la baisse sa zone de support, la courbe de l’ATR bondit en même temps. Cela traduit un retour en force de la volatilité.

On peut noter que si cette cassure se produit avec la même volatilité que les périodes précédentes, l’ATR ne détectera rien.

Nous affichons maintenant notre canal de volatilité basé sur la valeur de l’ATR. Ici, nous sommes sur le réglage à +1 et -1 ATR.

Notre niveau de stop est positionné sous la volatilité habituelle du prix et non plus sous un support fixe.

À noter que rien ne vous empêche de mettre cette valeur à +1.5 et -1.5 ATR, ou encore à 2 pour plus de tranquillité. Cela dépend aussi de votre appétence au risque.

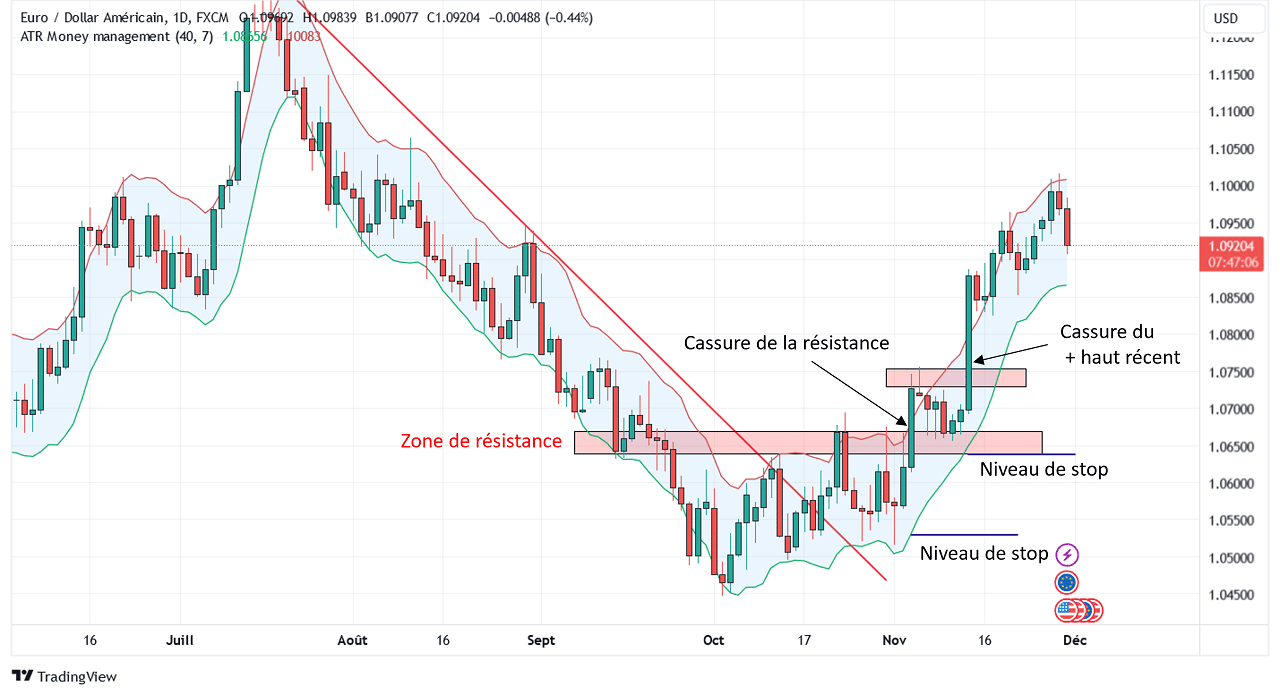

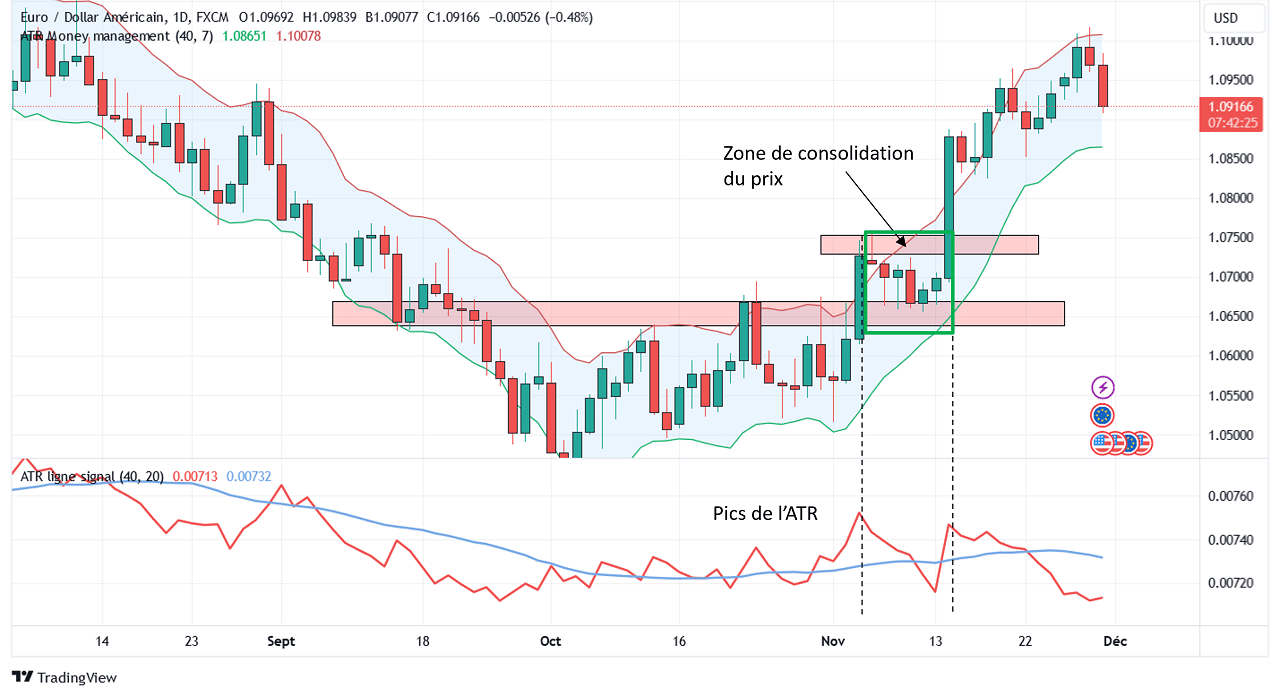

Comment utiliser l’Average True Range sur l’EUR/USD ?

Notre exemple sur la paire EUR/USD est également parlant.

Les 2 cassures sont très nettes par la taille des chandeliers japonais. Le 2ème est très propre graphiquement puisque celui-ci intervient après une période de consolidation saine du prix.

D’ailleurs, je vous conseille fortement d’afficher l’indicateur technique du volume pour visualiser le volume de transactions sur le titre par période. Une cassure avec du volume la crédibilise encore plus.

Comment trader avec l’Average True Range (ATR) ?

Vous voilà arrivé à la fin de cet article, l’indicateur technique ATR (Average True Range) n’a plus de secret pour vous. Celui-ci vous permettra de prendre en compte la volatilité du prix lors de vos futures analyses graphiques.

Le prix suit toujours des cycles où la volatilité est élevée, puis des phases de congestion où la volatilité baisse, le prix se comprime.

Gérer son risque est obligatoire lors d’une prise de position sur titre. Cela passe par le fait de bien dimensionner la taille de sa position.

En déterminant un niveau de stop dynamique avec l’ATR, votre exposition au risque sera basée sur la volatilité du titre.

L’ATR est un oscillateur qui mesure la volatilité du prix sur un titre. Il détermine une valeur numérique à cette volatilité.

Il n’est pas un indicateur de suivi de tendance puisque le prix peut très bien progresser en valeur avec un ATR qui régresse. Cette hausse se fait simplement sans excès de volatilité.

Source des images : Freepik

Toutes nos informations sont, par nature, génériques. Elles ne tiennent pas compte de votre situation personnelle et ne constituent en aucune façon des recommandations personnalisées en vue de la réalisation de transactions et ne peuvent être assimilées à une prestation de conseil en investissement financier, ni à une incitation quelconque à acheter ou vendre des instruments financiers. Le lecteur est seul responsable de l’utilisation de l’information fournie, sans qu’aucun recours contre la société éditrice de Cafedelabourse.com ne soit possible. La responsabilité de la société éditrice de Cafedelabourse.com ne pourra en aucun cas être engagée en cas d’erreur, d’omission ou d’investissement inopportun.

Benjamin Fournier | Site web - Twitter

Fondateur - Spéculateur malin

Benjamin Fournier découvre les marchés financiers en 2008 lors de la crise des Subprimes. Il réalise ses premiers investissements en 2009 sans aucune méthode et cela lui réussit plutôt bien, la chance d’avoir commencé au bon moment, sans vraiment le savoir. Il prend le bouillon en 2014 avec une sortie de route liée à la bulle spéculative sur les Biotechnologies. Après un temps de réflexion et de remise en question, Benjamin Fournier découvre l'analyse technique et décide ainsi de se former. Elle le passionne immédiatement. Il découvre un monde où la psychologie de marché a une importance capitale. Trader et investisseur principalement sur actions, avec un horizon moyen terme, il développe en 2018 son site internet pour partager sa passion et ses connaissances. Benjamin Fournier intervient sur Café du trading pour démocratiser l'analyse technique puis l’exploiter correctement. Son objectif : être le plus pédagogue possible, mais aussi détruire les idées reçues.